شرکت فولاد خوزستان در چهار ماه اول با رکورد نوسان روبرو شد. در جایی که تولید و فروش محصولات فولادی در مقایسه با مدت مشابه سال گذشته به ترتیب 5 ٪ و 5 ٪ کاهش یافته است. اما رشد نرخ ارز و تورم ناجی تولید درآمد بود. بر این اساس ، درآمد اسمی فخوز نه به دلیل رشد واقعی فروش ، بلکه به لطف پرش قیمت افزایش یافته است.

به گزارش به گزارش میهن تجارت ، شرکت فولاد خوزستان در چهار ماه اول سال با افت قابل توجهی در بخش تولید و فروش روبرو شد. اما افزایش نرخ ارز و تأثیر تورم بر قیمت فولاد باعث شد تا درآمد شرکت در برابر کاهش حجم معاملات افزایش یابد.

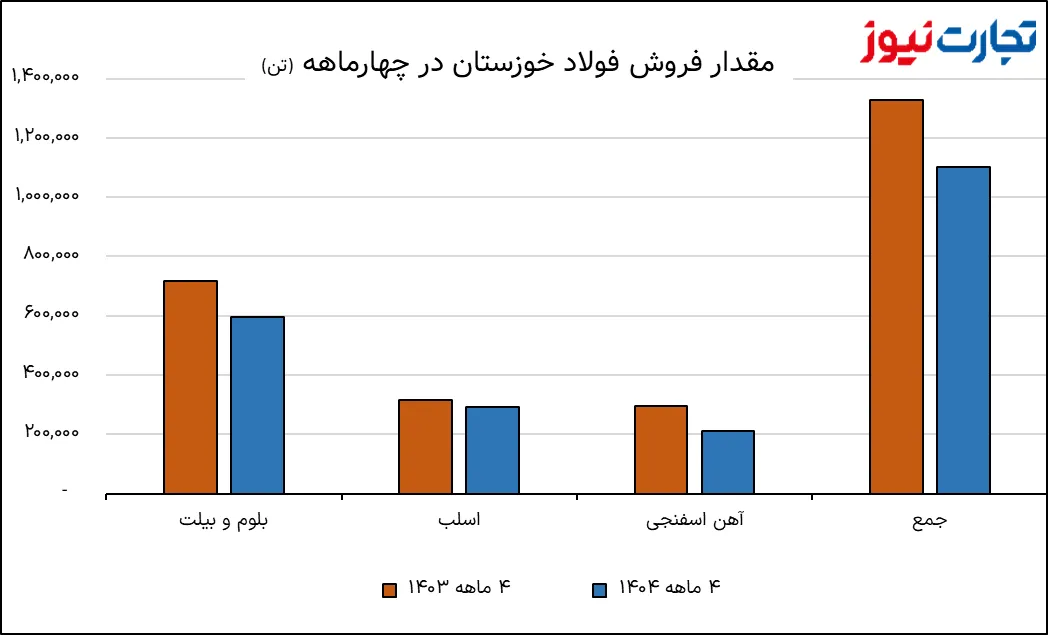

آمارهای منتشر شده نشان می دهد که کل تولید شرکت فولاد خوزستان در چهار ماه اول سال جاری با 2 درصد به 3 میلیون تن در سال گذشته کاهش یافته است. در حالی که فولاد خوزستان در چهار ماه گذشته نزدیک به 4 میلیون تن محصول تولید کرده است.

افت قابل توجه در تولید در محصولات اصلی فخوز

بخش مهمی از کاهش تولید BOON به دلیل افت 5 ٪ در تولید گلوله و آهن اسفنج 2 ٪ است. دو محصول که نقش مهمی در زنجیره فولاد دارند و زنگ خطر خود را برای ثبات تولید نهایی کاهش می دهند.

در مقابل ، تولید دال تقریباً بدون تغییر و با افزایش یک درصد بود و به 6000 تن رسید. تولید بلوم و بیلت ، با این حال ، محصول دیگر فولاد با 5 ٪ به حدود 6000 تن کاهش یافت.

Fakhoz نزولی فروش با تمرکز بر روی قطره های آهن اسفنجی

در بخش فروش ، اوضاع خیلی متفاوت نبود و این شرکت شاهد کاهش 5 درصدی حجم فروش بود. جزئیاتی از گزارش های فعالیت ماهانه فولاد خوزستان نشان می دهد که فروش آهن اسفنج بیشترین افت را در چهار ماه با کاهش 2 ٪ تجربه کرده است.

بلوم و بیلت نیز 5 درصد کاهش و کاهش هفت درصد داشتند. در نتیجه ، کل تناژ فروش شرکت در سه ماهه اول سال جاری حدود یک و نیم هزار تن بود ، در مقایسه با بیش از یک میلیون و 6000 تن در سال گذشته.

رشد درآمد فخوز به لطف افزایش قیمت فولاد

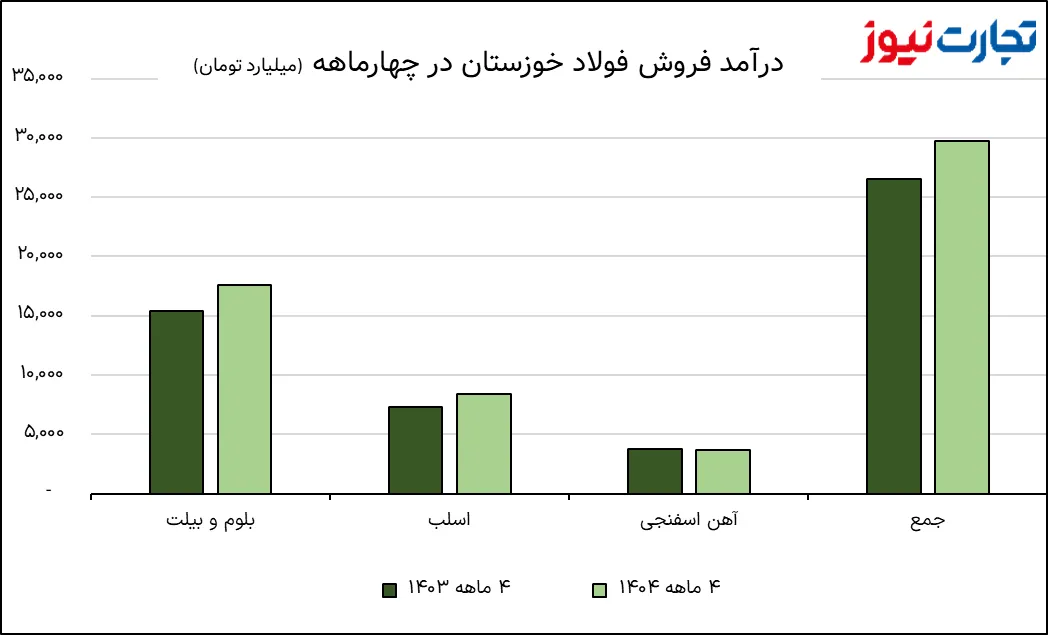

با وجود کاهش تولید و فروش ، درآمد فولاد خوزستان در چهار ماه امسال 5 ٪ افزایش یافته و به بیش از 2،5 میلیارد تومانس رسیده است. این مهمتر از همه به دلیل افزایش نرخ ارز و افزایش قیمت پایه در بازار فولاد است.

به عنوان مثال ، درآمد فروش بلوم و بولت در مقایسه با مدت مشابه سال گذشته به بیش از 2،5 میلیارد تومن افزایش یافته است و صفحات 5 ٪ افزایش یافته است. تنها محصولی که کاهش فروش را تجربه کرد ، آهن اسفنجی بود که سه درصد بود.

گزارش عملکرد شوخ طبعی Khuzestan Steel Four نشان می دهد که اگرچه حجم تولید و فروش شرکت در مسیری رو به پایین قرار دارد ، اما رشد نرخ ارز به عنوان سپر در برابر کاهش واقعی عملکرد شرکت عمل کرده و درآمد اسمی Fakhoz را بالاتر نگه داشته است.

این نشان می دهد که بهبود درآمد شرکت در این دوره بیشتر از تأثیر واقعی بر تولید و فروش ، قیمت ها را افزایش می دهد.

گزارش های بیشتر در صفحه بازار سرمایه را بخوانید.