روزی روزگاری، انجام یک تراکنش بانکی ساده یعنی نوبت گرفتن، ایستادن در صف باجه و پر کردن چند فرم کاغذی. امروز اما با یک گوشی هوشمند و چند دقیقه زمان، همان کار در همراهبانک انجام میشود. این تغییر، تنها به جابهجایی وجه محدود نمانده؛ حتی فرآیندهایی که زمانی نیازمند مراجعه حضوری یا تماس با شعبه بودند، مثل بررسی اعتبار یک برگه چک، حالا در چند ثانیه و از طریق سامانههای آنلاین قابل انجاماند. در ادامه، نگاهی میاندازیم به مسیر تحول خدمات بانکداری آنلاین در ایران، از ابزارهای پایهای مثل شماره شبا تا سامانههای تخصصیتری مانند استعلام چک صیادی، و اینکه چرا آشنایی با این ابزارها برای هر کاربر و فعال اقتصادی ضروری شده است.

بانکداری آنلاین چیست و چرا اهمیت دارد؟

بانکداری آنلاین به مجموعهای از خدمات مالی گفته میشود که از طریق اینترنتبانک، همراهبانک یا درگاههای متمرکز بانک مرکزی قابل انجام است. مزیت اصلی این خدمات، حذف واسطههای زمانی و مکانی است؛ کاربر بدون محدودیت ساعت اداری یا نیاز به حضور فیزیکی، عملیات بانکی خود را تکمیل میکند.

از منظر کاربر ایرانی، این تحول در سه لایه اتفاق افتاده:

- لایه شناسایی حساب — دریافت شماره شبا و اطلاعات هویتی حساب

- لایه تراکنش — انتقال وجه، پرداخت قبض، کارت به کارت

- لایه اعتبارسنجی اسناد — استعلام چک، استعلام کارت ملی، رهگیری تسهیلات

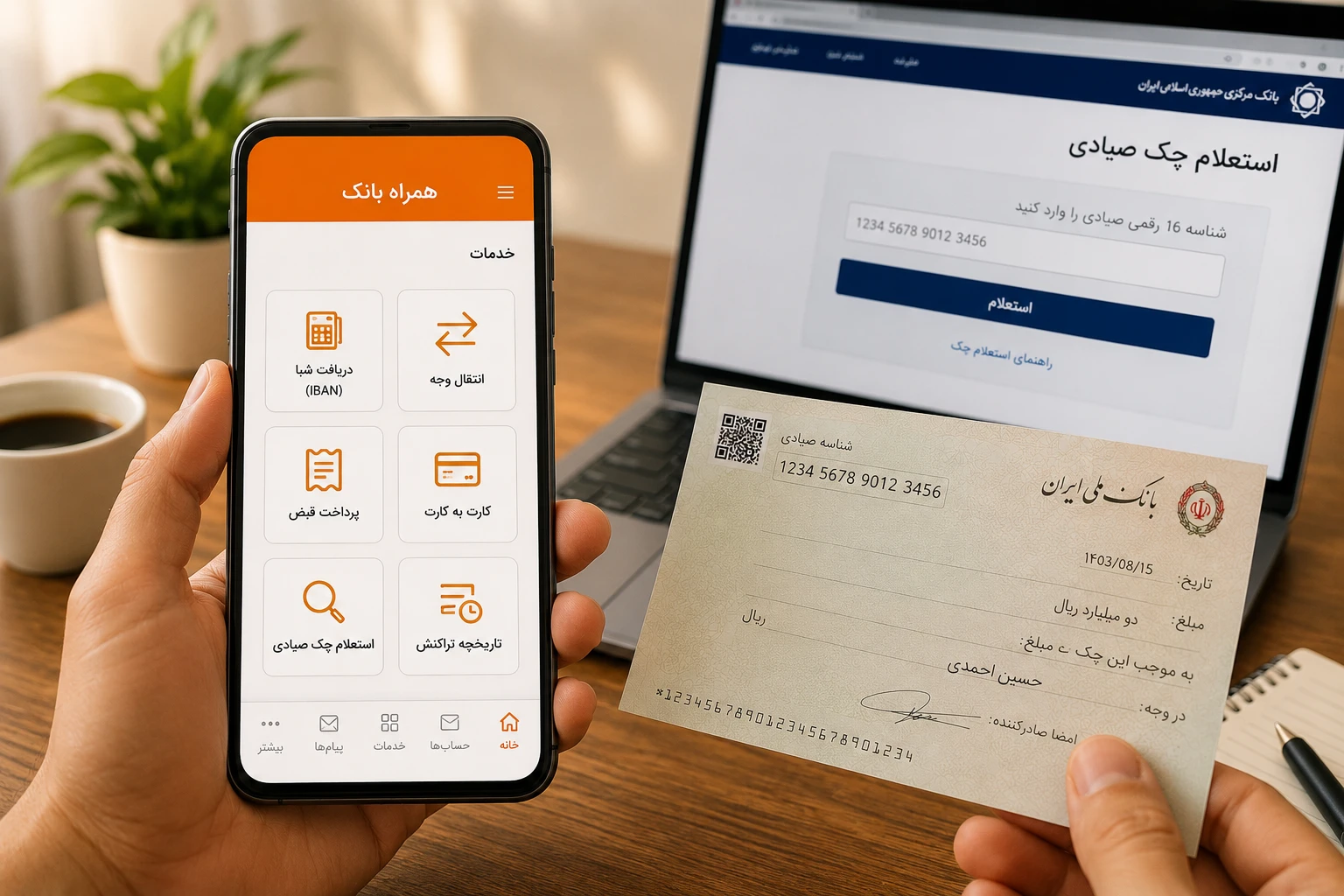

شماره شبا: نقطه شروع هر تراکنش بانکی

شماره شبا (شماره حساب بانکی ایران) یک کد ۲۶ رقمی یکتاست که هر حساب بانکی در کشور را در سطح بینبانکی شناسایی میکند. دریافت آنلاین شبا از طریق چند مسیر امکانپذیر است:

- پیامک به سامانه بانک مرکزی با فرمت مشخص هر بانک

- اپلیکیشنهای همراهبانک

- درگاههای استعلامی متمرکز

نکتهای که کاربران کمتر به آن توجه میکنند این است که شماره شبا صرفاً یک شناسه انتقال نیست؛ در بسیاری از فرآیندهای اعتباری و حقوقی، از جمله وصول چک برگشتی، شماره شبا بهعنوان مرجع شناسایی صاحب حساب استفاده میشود.

از انتقال وجه تا پرداخت قبض: خدمات روزمره بانکداری آنلاین

جدول زیر مقایسهای از پرکاربردترین خدمات بانکداری آنلاین و کانال ارائه آنهاست:

| خدمت | کانال اصلی | زمان انجام |

|---|---|---|

| کارت به کارت | همراهبانک / اینترنتبانک | آنی |

| انتقال پایا | همراهبانک | تا ۲ ساعت کاری |

| انتقال ساتنا | اینترنتبانک | آنی تا چند دقیقه |

| پرداخت قبض | همراهبانک / اپلیکیشنهای پرداخت | آنی |

| استعلام چک صیادی | سامانههای تخصصی استعلام | آنی |

همانطور که در جدول مشخص است، برخلاف تراکنشهای مالی که سرعت انجام آنها به نوع پایا یا ساتنا بستگی دارد، فرآیندهای استعلامی مانند بررسی وضعیت چک معمولاً بهصورت آنی و بدون تأخیر پردازشی انجام میشوند؛ چرا که مبتنی بر پرسوجوی اطلاعات از پایگاه داده بانک مرکزی هستند، نه جابهجایی وجه.

سامانه صیاد و ضرورت استعلام چک پیش از معامله

از زمان الزامی شدن ثبت چک در سامانه صدور یکپارچه چک (صیاد)، هر چک صادرشده دارای یک شناسه یکتای ۱۶ رقمی است که وضعیت اعتباری صادرکننده، سقف اعتبار مجاز و سابقه چکهای برگشتی وی را در خود دارد. این تحول، ریسک معاملات چکی را بهشکل قابل توجهی کاهش داده، اما مسئولیت راستیآزمایی همچنان بر عهده گیرنده چک است.

پیش از پذیرش هر چک، بهویژه در معاملات با مبالغ بالا یا طرفین ناشناس، توصیه میشود از طریق استعلام چک بانک مرکزی نکات زیر بررسی شود:

- اعتبار و صحت شناسه صیاد

- وضعیت مسدودی یا برگشتی حساب صادرکننده

- سقف مبلغ مجاز برای آن چک نسبت به اعتبار ثبتشده

- تطابق مشخصات ذینفع با چک صادرشده

انجام این استعلام تنها چند ثانیه زمان میبرد اما میتواند از ضرر مالی قابل توجه در معاملات آتی جلوگیری کند.

چرا استعلام آنلاین جایگزین مراجعه حضوری شده است؟

پیش از راهاندازی سامانههای متمرکز، بررسی اعتبار یک چک مستلزم مراجعه به شعبه بانک صادرکننده یا تماس تلفنی با آن بود؛ فرآیندی که هم زمانبر بود و هم همیشه پاسخ دقیقی ارائه نمیداد. امروز، با یکپارچهسازی دادهها در سامانه بانک مرکزی، همان استعلام از طریق وب یا اپلیکیشن، در کسری از ثانیه و با دقت بالاتر انجام میشود. این تغییر رویه بهویژه برای مشاغلی که حجم بالایی از معاملات چکی دارند (نمایندگیهای خودرو، عمدهفروشان، دفاتر املاک) اهمیت عملیاتی دارد؛ چرا که امکان بررسی سریع چند چک بهصورت پیاپی، بدون وقفه در روند کاری، فراهم شده است.

جمعبندی

بانکداری آنلاین از دریافت ساده شماره شبا شروع و به ابزارهای پیچیدهتری مانند استعلام چک صیادی ختم میشود؛ مسیری که در آن، سرعت و دقت جایگزین مراجعات حضوری و فرآیندهای کاغذی شده است. برای هر معاملهای که در آن چک رد و بدل میشود، بررسی وضعیت سند از طریق سامانههای معتبر، گامی ساده اما تعیینکننده در کاهش ریسک مالی است.