شرکت نفت هادی بهرامی- سپاهان 31 درصد افزایش ارزش فروش را ثبت کرد و پرونده 1403 را با سود 5،776 میلیارد تومانس بست. با توجه به عملکرد سال گذشته ، شرپا می تواند با کنترل هزینه های اداری و سازمانی و رشد تولید سود بیشتری کسب کند.

طبق گفته های Trading News ، شرکت نفت سپاهان یک شرکت تولید نفت و نفت در ایران است که در سال 2002 تأسیس شد. این شرکت بزرگترین تولید کننده روغن پایه در خاورمیانه است و محصولات آن به طور گسترده در داخل و خارج از کشور مورد استفاده قرار می گیرد.

شرکت نفت سپاهان با 39 ارزش بازار ، پنجمین شرکت بزرگ سهام فعال در صنعت محصولات نفتی است که 6 میلیارد تومانس معاملات روزانه دارد و به صورت نقدی است.

شرکت نفت سپاهان دارای سه شرکت تابعه به نام Kimia Speed Qeshm ، Ojan Chemistry و Eshthard Parafain است. گروه پتروشیمی تابان فردا 65.5 درصد و تصفیه نفت ایسفاهان 17.3 ٪ از کل سهام شپا را که سهامدار عمده این شرکت بزرگ پالایش در کشور است ، دارد.

روغن پایه ؛ بهترین محصول فروش شرکت نفت سپاهان

شرکت نفت سپاهان در سال 1403 738،790 تن از محصولات مختلف تولید کرده است ، 0.3 درصد کاهش در مقایسه با 1402. میزان بهره وری از 1398 به 1403 نه تنها افزایش یافته است ، بلکه از 3.8 درصد نیز کاهش یافته است ، از 768.343 تن رشد و رشد از بین می رود.

لازم به ذکر است که روغن پایه 37 ٪ ، روغن های فرآیند 15 ٪ ، روغن های صنعتی 14 ٪ ، 11 ٪ روغن بنزین و 10 ٪ از کل محصولات این شرکت ، 63 ٪ از این محصولات صادر شده و بقیه در بازار داخلی فروخته می شوند.

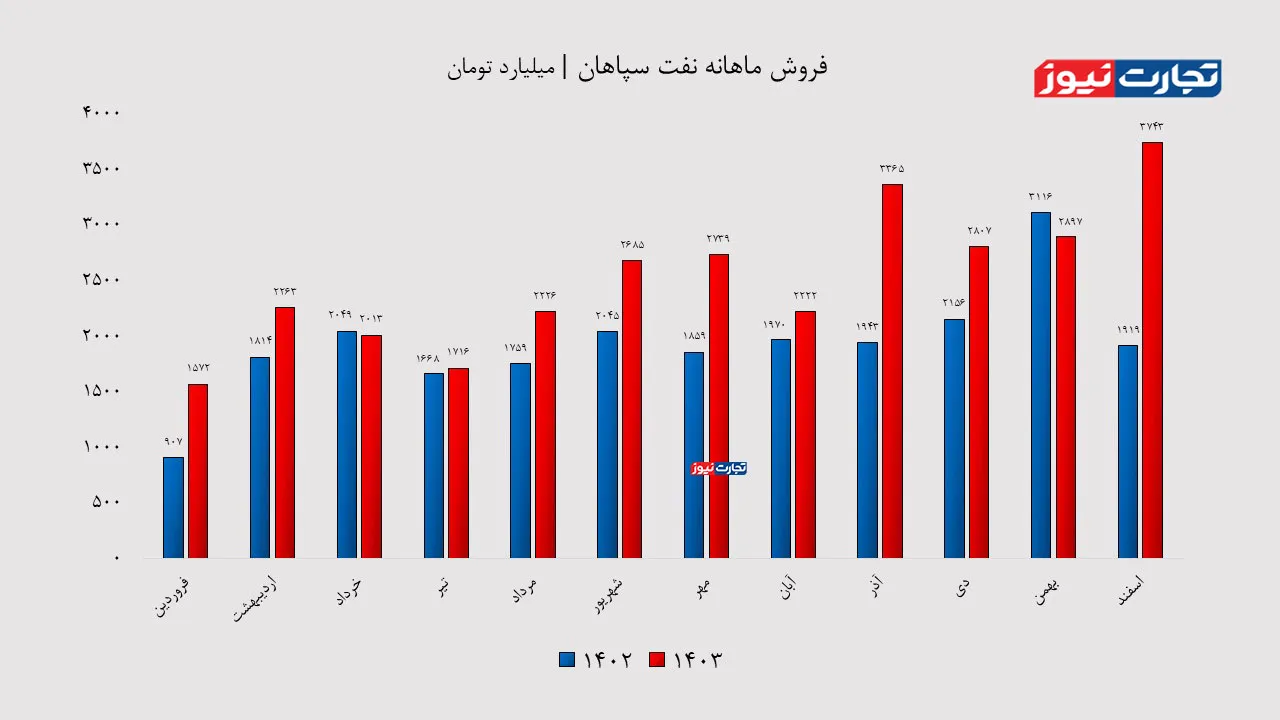

بوهاافزایش نرخ فروش ؛ ناجی سودآوری شرکت

با توجه به سود و زیان غیرقانونی 1403 جلسه ، درآمد عملیاتی این شرکت در سال گذشته به 31.4 رسیده است که در مقایسه با 1402 31 درصد افزایش یافته است. با توجه به اینکه میزان تولید در دراز مدت خنثی بوده ، نرخ فروش محصول به این شرکت رسیده است ، در غیر این صورت رشد 31 درصد نخواهد بود.

ارزش فروش نفت سپاهان طی شش سال گذشته از 4،759 میلیارد تومن به 31403 میلیارد میلیارد میلیارد میلیارد دلار افزایش یافته است که نشان می دهد 560 درصد افزایش دارد. اگرچه این رشد نشانه تداوم فعالیت است ، اما کافی نیست و باید با افزایش تولید و توسعه حاصل شود.

فروش ماهانه جلسه در سال 1403 در مقایسه با مدت مشابه سال قبل نوسانات زیادی را تجربه کرده است. در بعضی از ماهها ، ارزش فروش بین 70 تا 100 درصد افزایش یافته است و در بعضی از ماهها کمتر از 20 درصد بود.

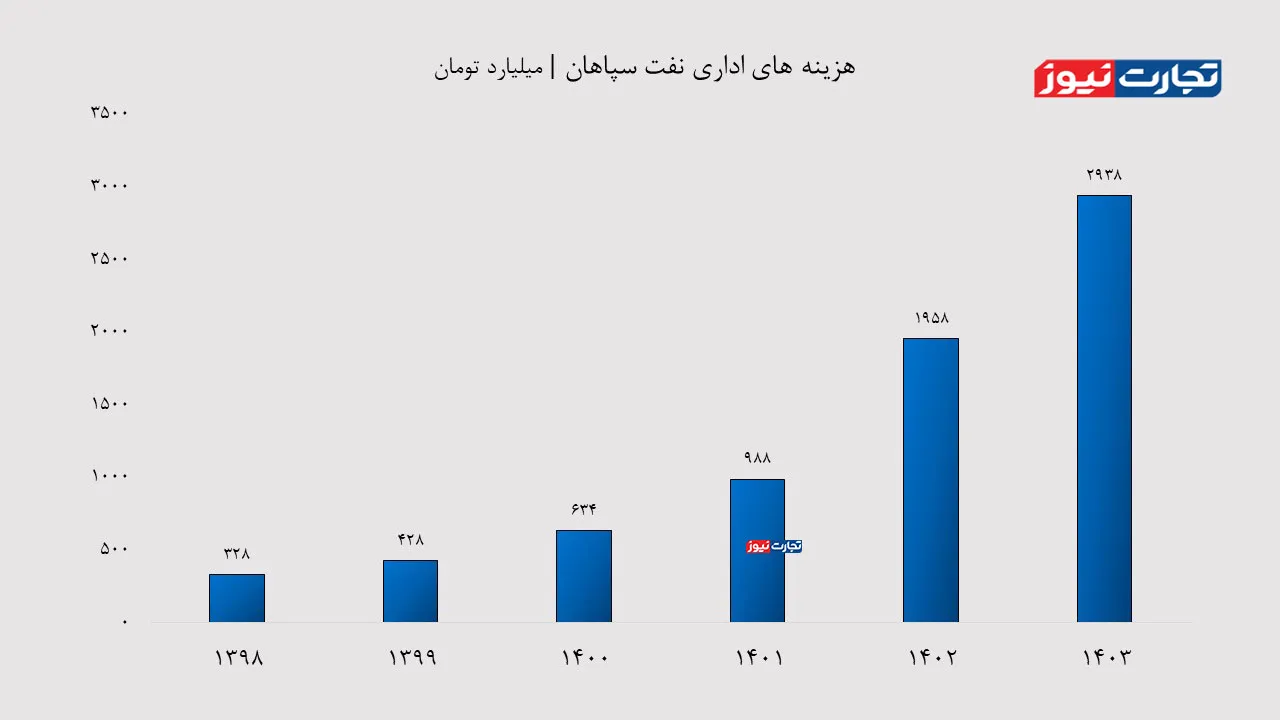

هزینه های اداری قابل توجه اما قابل کنترل

هزینه های اداری و عمومی این شرکت در سال 1403 در مقایسه با سال قبل 50 ٪ افزایش یافته و به 2،938 میلیارد تومانس که 9 ٪ از کل درآمد عملیاتی بود ، افزایش یافته است. ضریب هزینه های اداری و عمومی درآمد نفت سپاهان از هفت درصد در سال 1398 به 9 درصد در سال 1403 افزایش یافته است که این نشان می دهد روند رو به رشد آن در مقایسه با سودآوری شرکت است.

به طور کلی ، نوسان این ضریب تا 15 ٪ مشکلی ندارد ، اما این روند افزایشی باید کنترل شود تا به سود خالص آسیب نرساند. هزینه های اداری نفت سپاهان در مقایسه با پنج سال پیش 796 درصد افزایش یافته است که نشان می دهد روند شدید افزایش هزینه ها در برابر فروش و سودآوری ، که می تواند زنگ خطر برای مدیران و سهامداران باشد که آن را در مدیریت یا سرمایه گذاری در نظر بگیرند.

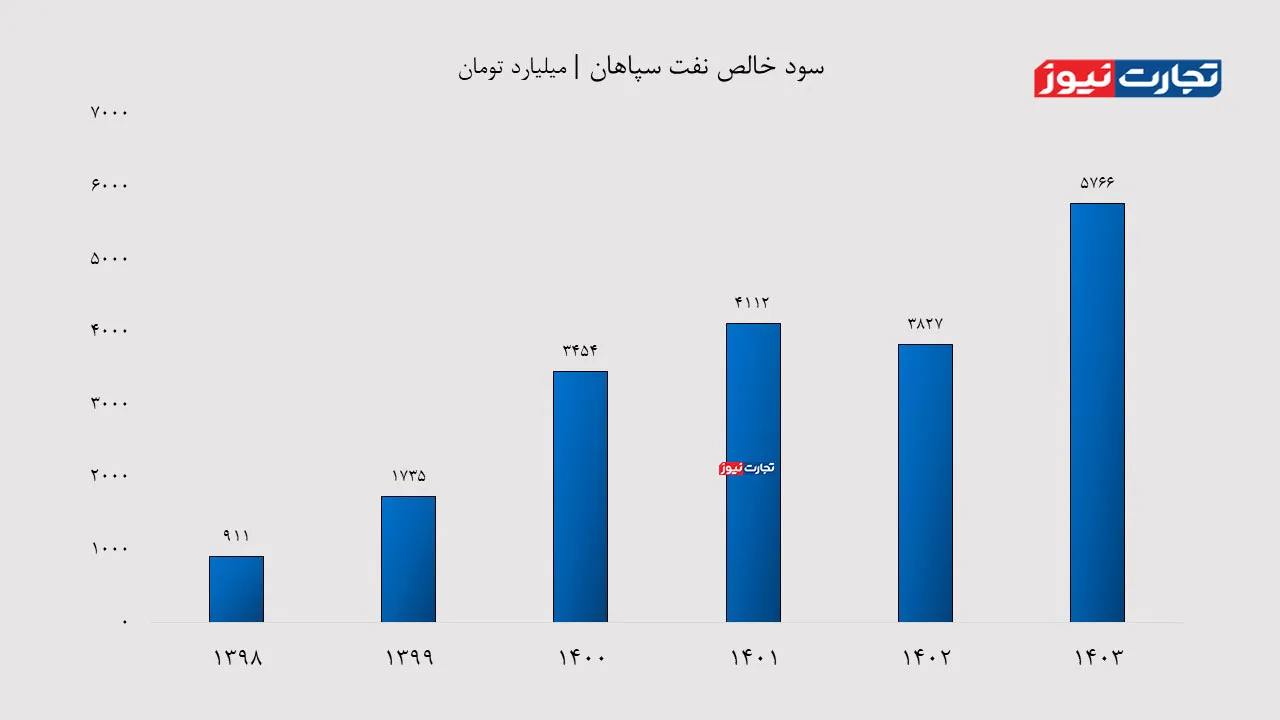

ثبات سود خالص در فاصله طولانی مدت

بررسی صورتهای مالی شرکت نفت سپاهان ، که در سیستم Kodal منتشر شده است ، نشان می دهد که سود خالص Schwa’a از 3،827 میلیارد تومن در 1402 به 5،776 میلیارد تومن در سال 1403 افزایش یافته است. این روند به این معنی است که سود شرکت رشد 51 ٪ را تجربه کرده است و مسیر EPS در حال افزایش است.

سود خالص Shatpa در طی دوره شش ساله 533 ٪ افزایش یافته است که سالانه 89 ٪ تخمین زده می شود و باید در نظر داشت که اگر همان روند پیش برود ، می توان امیدوار بود که اهداف بالاتری را لمس کند.

با این وجود لازم به ذکر است که رشد هزینه های اداری در همان دوره شش ساله از سود خالص فراتر رفته است ، اما با کنترل هزینه ها و کاهش ضریب آن در مقایسه با فروش ، سود می تواند بیشتر افزایش یابد.

جالب اینجاست که حاشیه سود خالص شرکت به طور متوسط بین 15 تا 20 درصد در نوسان است و در 1403 به 18 درصد رسیده است که این نشان دهنده ثبات سودآوری بیش از مبلغ درآمدهای عملیاتی است.

گزارش های بیشتر در صفحه بازار سرمایه را بخوانید.