به گزارش اختاز نیوز به نقل از دنیای اقتصاد، بر اساس آخرین آمار ارائه شده از سوی دو خودروساز بزرگ و وابسته به دولت (ایران خودرو و سایپا) حداقل تا پایان سال جاری با کاهش تولید دست و پنجه نرم می کنند. شهریورماه امسال و علاوه بر آن زیان انباشته هنگفتی را به ثبت رسانده اند در همین حال، صنایع خودروسازی سابق مانند فولاد، مس، آلومینیوم و پتروشیمی وارد شده اند. سود کلان و سود انباشته.

به عبارت دیگر خودرو به عنوان یکی از کالاهای نهایی این زنجیره با ضرر تولید می شود و رینگ های فولادی، مسی، آلومینیومی و پلیمری آن سودآور است.

اما چرا این اتفاق افتاد؟ چرا با وجود سودآوری صنایع قبلی مرتبط با خودروسازی به ویژه فولاد، مس، آلومینیوم و پتروشیمی، محصول نهایی زیان ده است؟

در پاسخ به این سوال ممکن است موضوعاتی مانند نوع مدیریت صنایع و ساختار مالی آنها مطرح شود. این موارد قطعا تاثیری بر بازده مالی صنایع ندارد، اما تاثیر آن به حدی نیست که صنعت خودرو در زیان فرو رود و صنایع فولاد، مس، آلومینیوم و پتروشیمی در سود شناور شوند. با این حال، همه این صنایع وابسته به دولت هستند، بنابراین ساختار مدیریتی و مالی آنها آنقدر متفاوت نیست که یکی را سودآور و دیگری را بسیار سودآور کند. بنابراین باید به دنبال عامل دیگری برای این مشکل باشیم. به گفته بسیاری از کارشناسان و فعالان صنعت خودرو، اصلیترین عاملی که خودروسازان بزرگ و وابسته به دولت در ایران را متضرر کرده، سیاست قیمتگذاری اجباری است. البته سایه این سیاست بر کل صنایع دولتی احساس می شود، اما به نظر می رسد سخت ترین نوع آن در صنعت خودرو اعمال شده است.

به عبارت دیگر، صنایع قبلی مرتبط با خودروسازی مانند فولاد، مس، آلومینیوم و پتروشیمی به دلیل وابستگی به دولت کم و بیش درگیر قیمت گذاری دستوری هستند، اما عرضه این محصولات در بورس باعث تغییر آنها می شود. روش قیمت گذاری با خودرو به عبارت دیگر، عرضه صنایع قبلی در بورس بر اساس مکانیزم عرضه و تقاضا است و قیمت نیز بر اساس این مکانیسم تعیین می شود. اما در خودرو مرجع تشخیص قیمت یعنی شورای رقابت یا سازمان حمایت در مورد قیمت محصولات خودرو تصمیم گیری می کند.

بنابراین “قیمت گذاری” زخم مشترک آنها با صنعت خودرو است. با این حال، خودروسازان زخم عمیق تری دارند. خودروسازان طی این سال ها هرگاه اعتراضی نسبت به افزایش قیمت کارخانه ای خودرو صورت گرفته، دلیل اصلی افزایش قیمت تمام شده محصولات خود را افزایش قیمت نهاده های تولید اعلام کرده اند. آنها همچنین می گویند اگر قرار است قیمت تمام شده خودروهای داخلی کنترل شود، باید هزینه های قبلی تولید کنترل شود. این هزینه ها شامل اقلام مختلفی مانند قیمت نهاده های تولید، قیمت ارز و بهای تمام شده حقوق و دستمزد می باشد که مهمترین آن آیتم اول است.

خودروسازان همواره تاکید دارند که برای برون رفت از زیان و جبران زیان انباشته، قیمت گذاری اجباری حذف شود. با توجه به

اگر سیاست گذار حاضر به حذف قیمت گذاری دستوری نیست، باید صنایع خودروسازی سابق به ویژه فولاد، مس، آلومینیوم و پتروشیمی ها را موظف کند تا مواد اولیه مورد نیاز خودروسازان و قطعه سازان را با قیمتی متناسب با قیمت تعیین شده تامین کنند. قیمت تعیین شده برای محصولات ایران خودرو و سایپا. فراهم کند

پذیرش این پیشنهاد از سوی سیاست گذار به معنای تعمیم یک سیاست اشتباه در خودروسازی به سایر صنایع است. این در حالی است که به گفته کارشناسان راه حل صحیح، حذف سایه قیمت گذاری اجباری (در هر مدلی) از صنایع کشور از جمله خودروسازی است.

صنایع سودآور و خودروسازی زیان ده

نگاهی به آخرین وضعیت سودآوری شرکت های عرضه کننده نهاده های تولید خودرو و مقایسه آن با شرایط خودروسازان بزرگ کشور، تفاوت فاحش آنها را از نظر عملکرد مالی نشان می دهد.

برای انجام این محاسبه و مقایسه، از بین صنایعی که نهاده های تولید خودرو و قطعات را تامین می کنند، چهار صنعت خاص را انتخاب کرده ایم که شامل فولاد، مس، آلومینیوم و پتروشیمی می شود. با توجه به حضور این شرکت ها در بورس، بررسی صورت های مالی آنها نمایانگر نمای کلی فعالیت و درآمد و سودآوری آنهاست.

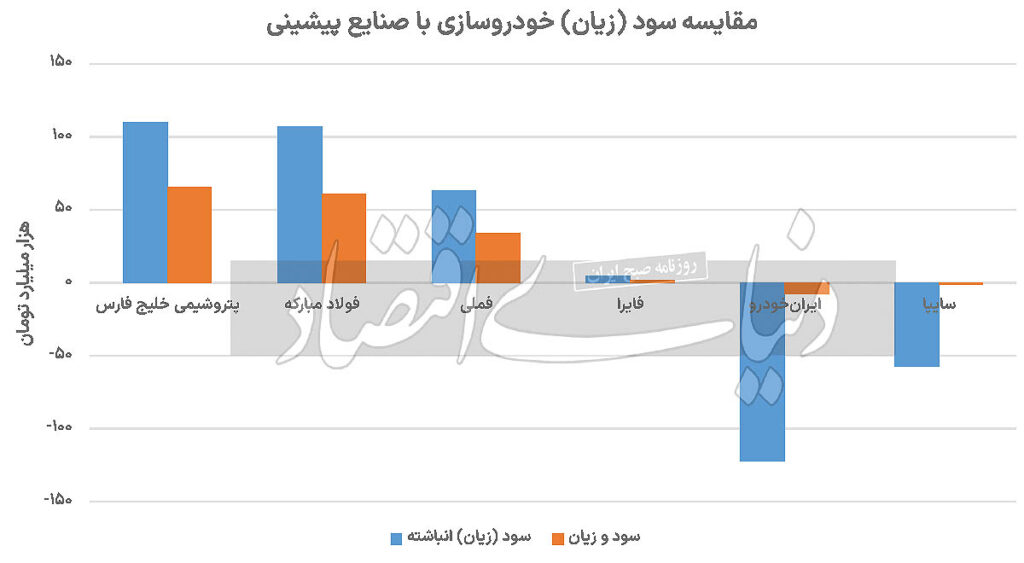

قبل از بررسی شرایط مالی این صنایع، ابتدا نگاهی به آخرین وضعیت زیان دهی و درآمدزایی خودروسازان بزرگ کشور می اندازیم. بر اساس آنچه ایران خودرو در صورت های مالی منتهی به 31 شهریور ماه سال جاری اعلام کرد، این شرکت در 6 ماهه نخست امسال حدود 7300 میلیارد تومان زیان عملیاتی به ثبت رساند. زیان انباشته ایران خودرو با رشد 11 درصدی به بالای 122 هزار میلیارد تومان رسیده است. ایران خودرو که بالغ بر 30 هزار میلیارد تومان سرمایه ثبت شده در بورس دارد، در نیمه نخست امسال 139 هزار و 400 میلیارد تومان درآمد عملیاتی داشته است. سایپا که سرمایه ثبت شده آن در بورس 19 هزار و 500 میلیارد تومان است، در شش ماهه امسال 48 هزار میلیارد تومان درآمد عملیاتی داشته است. زیان عملیاتی این شرکت در پایان شهریور ماه امسال 1100 میلیارد تومان بوده است. سایپا نیز 58 هزار و 600 میلیارد تومان زیان انباشته را به ثبت رساند که نسبت به دوره قبل 14 درصد رشد نشان می دهد.

در مجموع زیان دو خودروساز بزرگ کشور در شش ماهه امسال بالغ بر هشت هزار و 400 میلیارد تومان بوده است. زیان انباشته آنها نیز به حدود 181 هزار میلیارد تومان رسیده است. مجموع درآمد عملیاتی ایران خودرو و سایپا در شش ماهه امسال بالغ بر 187 هزار میلیارد تومان بوده است.

اگرچه صنعت خودرو یکی از مشتریان مهم این صنایع است اما نمی توان گفت بدون این صنعت جان آنها در خطر خواهد بود. در واقع اینکه از خودروسازی به عنوان لوکوموتیو برخی صنایع یاد می شود به این معنا نیست که اگر این صنعت در ایران متوقف شود، صنایعی مانند فولاد، مس، آلومینیوم و پتروشیمی نیز از بین می روند. با این حال، صنعت خودرو برای آنها مشتری مهمی است.

در این میان صنعت فولاد نقش حیاتی در تامین نهاده های لازم برای صنایع خودروسازی و قطعه سازی ایفا می کند. اگر معیار مقایسه و محاسبات این گزارش را در نظر بگیریم، شرکت فولاد مبارکه اصفهان، آخرین صورت های مالی این شرکت حاکی از کسب سود کلانی تا پایان نیمه اول سال جاری است. بر اساس اطلاعات منتشر شده، این شرکت (با نام بورسی فولاد) در دوره منتهی به 31 شهریور 1403 موفق به کسب 61 هزار میلیارد تومان سود عملیاتی نسبت به سود عملیاتی دوره قبل (منتهی به 31 شهریور) شده است. ، 1403) مبارکه با رقمی کمتر از 51 هزار میلیارد تومان توانسته سود خالص خود را 20 درصد افزایش دهد. این شرکت در حال حاضر 108 هزار میلیارد تومان سرمایه ثبت شده در بورس دارد.

همچنین سود انباشته فولاد مبارکه در پایان شهریور ماه امسال به بالای 107 هزار میلیارد تومان رسید که حاکی از رشد 15 درصدی نسبت به شش ماهه سال گذشته است. فولاد مبارکه نیز 144 هزار و 500 میلیارد تومان درآمد عملیاتی داشته که در مقایسه با ایران خودرو و سایپا (مجموع) 43 هزار میلیارد تومان کمتر است. بنابراین علیرغم اینکه بخش دولتی خودروسازی ایران درآمد عملیاتی بیشتری نسبت به شرکتی مانند فولاد مبارکه دارد، سودی نمیدهد، ضرر هم دارد.

یکی از شرکت های زیرمجموعه فولاد مبارکه اصفهان با نام شرکت وارگ خودرو چهارمحال و بختیاری تنها در نیمه نخست امسال 1400 میلیارد تومان سود کسب کرده است. این نشان می دهد که وضعیت صنعت خودروسازی دولتی کشور از نظر سودآوری حتی با شرکت های کوچک فولادی قابل مقایسه نیست.

یکی دیگر از صنایعی که نهاده هایی برای تولید خودرو و قطعات فراهم می کند، مس است. بر اساس اطلاعات منتشر شده، شرکت مس (با نام بورسی فملی) در بازه زمانی (دوره منتهی به 10 شهریور 1403) موفق به کسب 34 هزار میلیارد تومان سود خالص شده است. فملی در مقایسه با سود خالص دوره قبل (منتهی به 31 شهریور 1402) با رقم کمتر 33.3 درصدی توانست سود خالص خود را 2 درصد افزایش دهد. فملی نیز 78 هزار میلیارد تومان سرمایه ثبت شده در بورس دارد. سود انباشته فملی در پایان شهریورماه امسال به بالای 63 هزار و 400 میلیارد تومان رسید که حکایت از رشد 10 درصدی دارد. همچنین درآمد عملیاتی فملی در دوره شش ماهه منتهی به 10 شهریورماه سال جاری 67 هزار و 500 میلیارد تومان بوده است.

از فولاد و مس بگذریم و به آلومینیوم بپردازیم. با در نظر گرفتن نماد صنعت آلومینیوم ایران در بورس به نام «فایرا» مشخص می شود که این صنعت که نهاده های تولید خودرو را تامین می کند سودآوری هم دارد. بر اساس صورت های مالی ارسالی به بورس، «فایرا» در پایان شهریور ماه امسال دو هزار میلیارد تومان سود خالص داشته است. همچنین سود انباشته فایرا در پایان شهریور ماه امسال با رشد 11 درصدی به 4600 میلیارد تومان رسیده است. فایرا در نیمه نخست امسال بالغ بر 11 هزار میلیارد تومان درآمد عملیاتی داشته است. اما صنعت پتروشیمی به ویژه از طریق محصولات پلیمری یکی دیگر از تامین کنندگان مهم نهاده های تولید در خودروسازی است.

با توجه به اینکه صنعت پتروشیمی مهم ترین و تاثیرگذارترین صنعت ایران است و رتبه اول صادرات غیرنفتی را به خود اختصاص داده است، بدیهی است که این صنعت سودهای کلانی کسب می کند. اما برای محاسبه، هلدینگ پتروشیمی خلیج فارس را ملاک این گزارش قرار داده ایم. این شرکت هنوز صورتهای مالی شش ماهه خود را به بورس ارائه نکرده است لذا صورتهای مالی 12 ماهه منتهی به 31 خرداد 1403 ملاک مقایسه قرار گرفته است. هلدینگ خلیج فارس با سرمایه ثبتی 75 هزار میلیارد تومانی تا پایان خرداد ماه سال جاری حدود 110 هزار میلیارد تومان سود انباشته کسب کرده است. سود انباشته این شرکت نسبت به سال مالی قبل 13 درصد افزایش داشته است. هلدینگ خلیج فارس در دوره یکساله منتهی به 31 خردادماه سال جاری حدود 66 هزار میلیارد تومان سود عملیاتی کسب کرده است که نسبت به مدت مشابه قبل 20 درصد رشد نشان می دهد. مجموع درآمد عملیاتی هلدینگ خلیج فارس در دوره مورد بررسی 67 هزار میلیارد تومان بوده است.