Hadi Bahrami- بررسی وضعیت شوگیا نشان می دهد که علاوه بر سودآوری شرکت پتروشیمی Tondgoyan ، قیمت سهام آن 50 درصد پایین تر از سقف تاریخی سال 1990 در سال 1399 است. این شرکت کاهش در تولید و نرخ فروش را به طور همزمان در سال 1403 تجربه کرده است ، همراه با افزایش قابل توجهی از هزینه ها ، منجر به کاهش قابل توجهی در EPS و کاهش قابل توجهی در سودآوری در سودآوری و افزایش قابل توجهی در سودآوری و افزایش قابل توجهی در سود و افزایش قابل توجهی در سود و افزایش قابل توجهی در HED در سود و افزایش قابل توجهی در هزینه های 7 سال است که منجر به کاهش قابل توجهی در HED می شود.

مجتمع پتروشیمی شهید Tondguyan یکی از بزرگترین شرکت های پتروشیمی ایرانی واقع در منطقه اقتصادی ویژه پتروشیمی است که پلی اتیلن ترفتالات (PET) و اسید ترفثنتائنتیک (PTA) را در دو نوع بطری و الیاف تولید می کند.

به اندازه کافی جالب ، Shgoya یکی از بزرگترین تولید کنندگان PET و PTA در ایران است و از PTA به عنوان ماده اولیه برای تولید PET استفاده می کند. باید در نظر داشت که رشته های Poy و پنبه مصنوعی اصلی دو محصول دیگر هستند ، اما ارزش فروش بسیار کمتری نسبت به دو محصول قبلی دارند.

شایان ذکر است که هلدینگ صنعت پتروشیمی خلیج فارس ، که معمولاً در شرکتهای در حال رشد سرمایه گذاری می کند ، بیش از 36.8 درصد از کل سهام شرکت پتروشیمی Tondgoyan را در خود جای داده است.

عملکرد ضعیف شرکت پتروشیمی Tondguyan در تولید محصول

براساس صورتهای مالی و گزارشهای غیرقابل انکار از 1403 ، شرکت پتروشیمی Tondguyan در مجموع 1 میلیون 152 هزار 983 تن محصول تولید کرده است که در مقایسه با سال قبل یک درصد کاهش یافته است.

طی یک سال گذشته ، میزان تولید درجه بطری 13 ٪ افزایش یافته و درجه فیبر 11 ٪ کاهش یافته است که طبق دو محصول دیگر ، کاهش جزئی در تولید دارد.

محصول درجه بطری 52 ٪ و فیبر درجه 44 ٪ از کل فروش شرکت را تشکیل می دهد ، نشان می دهد میزان تولید و فروش این دو محصول چقدر می تواند بر سود تأثیر بگذارد!

رشد لاک پشت

نرخ فروش 16 ٪ فیبر درجه ، درجه بطری بطری و نخ های رشته ای در سال گذشته 6 درصد افزایش یافته و نرخ اسید ترفریکال خالص 25 ٪ کاهش یافته است که رشد قابل توجهی برای شرکت تجربه نکرده است.

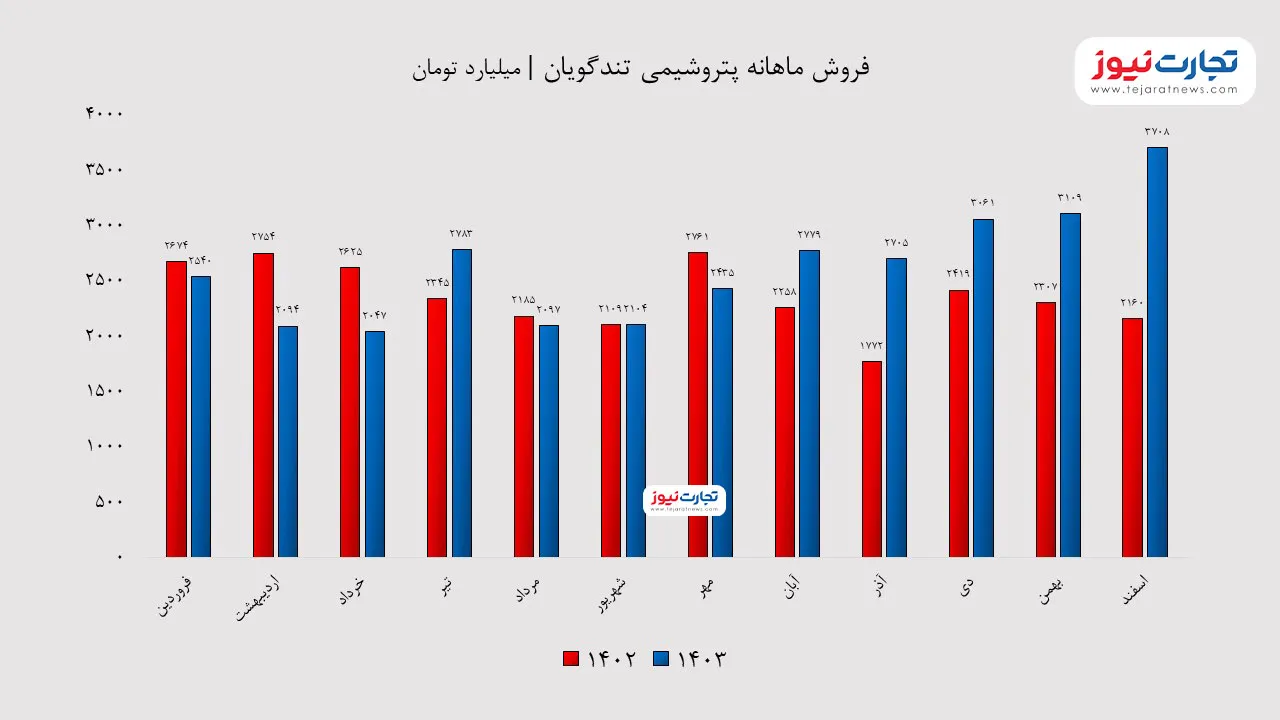

بر این اساس ، ارزش فروش پتروشیمی Tondguyan در سال 1403 به 31463 میلیارد تومانس رسیده است که نشان می دهد افزایش 11 درصدی نسبت به سال قبل است. لازم به ذکر است که فروش شرکت در ماه های اول 1403 در مقایسه با مدت مشابه سال گذشته کاهش یافته است ، اما در شش ماه دوم سال ، فروش ماهانه بهتری را تجربه کرده و نرخ رشد بالاتری را ثبت می کند.

در حقیقت ، فصل پاییز ، به ویژه زمستان ، می تواند بهترین فصل فروش محسوب شود. این شرکت در زمستان 9،878 میلیارد تومانس فروخته است که 25 درصد در مقایسه با پاییز و 48 درصد از بهار است.

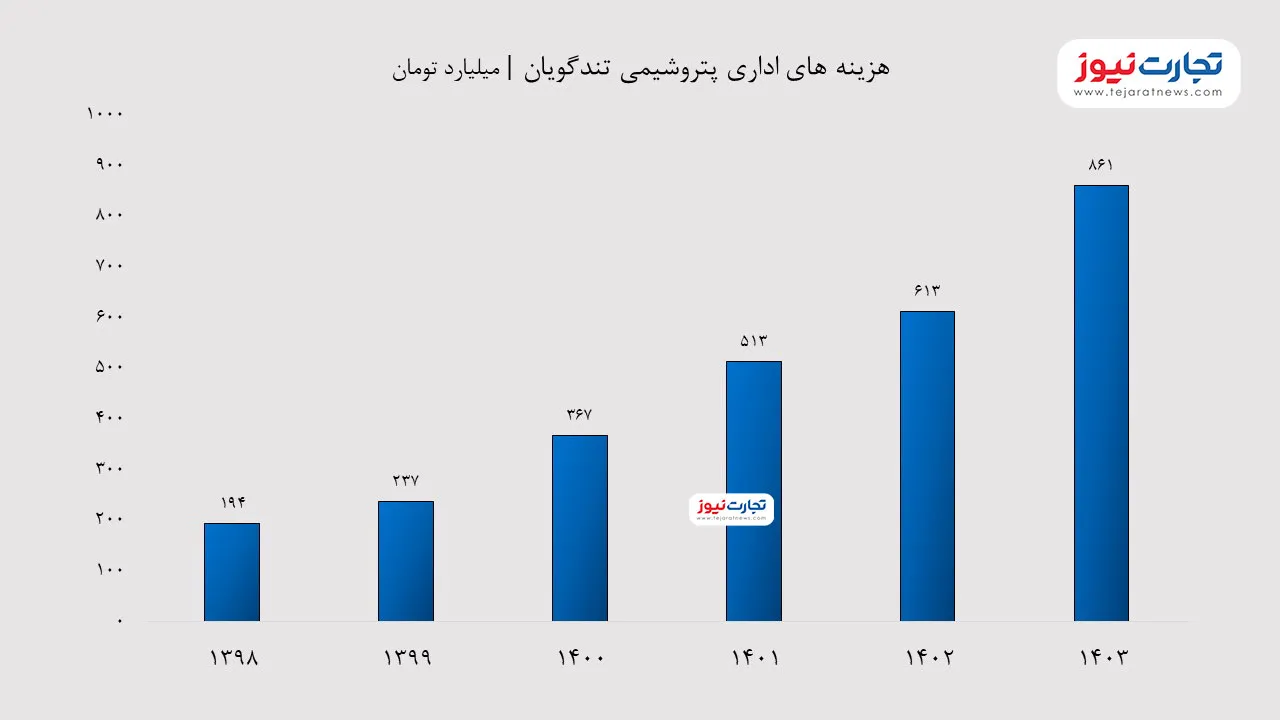

افزایش رشد هزینه های دفتر پتروشیمی Tondguyan

حاشیه سود ناخالص 11 ٪ و عملکرد 6.6 درصد برای 1403 تخمین زده می شود. همچنین حاشیه سود ناخالص (تفاوت بین کسر هزینه فروش محصول) نیمی از سال است و حاشیه سود عملیاتی یک سوم است.

کاهش چشمگیر حاشیه سود عملیاتی نشان می دهد که هزینه های اداری و سایر هزینه ها (پایان بدهی ارز) به طور غیر ضروری افزایش یافته و از رشد فروش فراتر رفته است. هزینه های اداری و عمومی این شرکت در سال 1403 برای 861 میلیارد تومانس ثبت شده است که نسبت به سال گذشته 40 درصد افزایش یافته است.

افزایش 40 درصدی هزینه های اداری و عمومی در برابر افزایش 11 درصدی فروش می تواند سودآوری شرکت را به خطر بیندازد و از طرف دیگر ، کنترل هزینه ها و مدیریت تولید توسط مدیران را زیر سوال می برد.

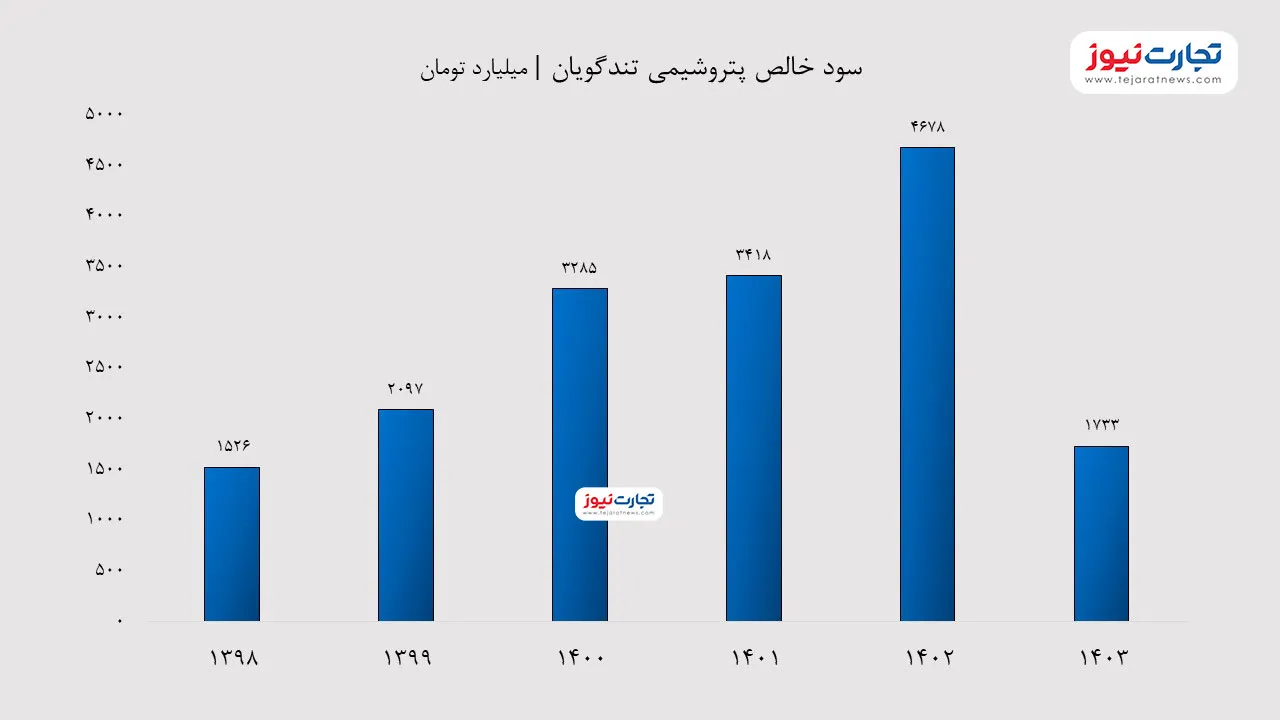

ثبت حاشیه سود خالص بسیار پایین در عملکرد Shogoya

در سال 1403 ، شرکت پتروشیمی Tondguyan 1،733 میلیارد تومانس سود خالص را ساخت که در مقایسه با سال گذشته 63 درصد کاهش یافته است. نرخ تورم واقعی بیش از 50 ٪ ، حقوق تقریباً 20 ٪ و سود بین بانکی 23.5 ٪ است که کمتر از حد انتظار در نظر گرفته می شود و 63 ٪ از تصادف نمی تواند توجیه شود.

متأسفانه ، سود خالص در مقایسه با 6 سال گذشته (1398) تنها 14 ٪ افزایش یافته است ، که نشان می دهد ضعف شرکت در سودآوری و با توجه به حاشیه سود خالص 5.5 ٪ ، در صورت کار شرکت با همان فرآیند ، به ضرر می رود.

گزارش های بیشتر در صفحه بازار سرمایه را بخوانید.